Vårdfakta 2022 Företagen

Här hittar du fakta om de privat drivna vård- och omsorgsföretagen.

Av regionernas och kommunernas kostnader för vård och omsorg står köp från privata utförare för 17,6 procent. Regioner och kommuner är alltså de dominerande aktörerna inom vård och omsorg.10

Av den privat drivna vårdens och omsorgens totala omsättning stod de 10 största företagen för 36 procent 2019.11

Tre av de tio största företagen är noterade på Stockholmsbörsen, med ägare som bland annat pensionsfonder och småsparare.12

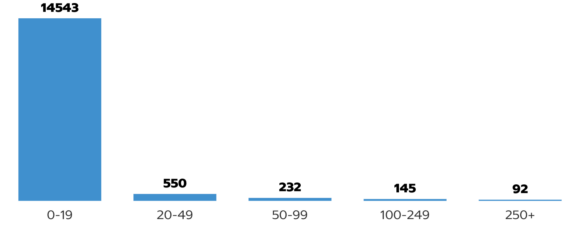

Av närmare 15 600 vård- och omsorgsföretag har 94 procent färre än 20 anställda, och 89 procent av företagen har färre än 10 anställda.13

Antal företag per storleksklass 2021.14

Privat driven vård och omsorg domineras av mindre aktörer, även sett till omsättning.

Kvinnor leder både stora och små företag. Större företag med fler än 100 anställda leds i stort sett lika ofta av en kvinna som en man.17

av vård- och omsorgsföretagen drivs av kvinnor.18

Det kan jämföras med övriga näringslivet, där andelen är 26 procent.19

Det är i sin tur en bra bit under EU-snittet på 33 procent. Från 2016 och framåt har Sverige haft en minskande andel kvinnor som driver företag, medan trenden i EU är den motsatta.20

I 37 procent av företagen inom vård, omsorg och sociala tjänster har den operativa företagsledaren utländsk bakgrund.21

| 2020 | |

|---|---|

| Antal årsanställda | 168 400 |

| Antal företag | 15 560 |

| Nettoomsättning (mdkr) | 148,3 |

| Tillväxt (%) | 5,6 |

| Rörelsemarginal (%) * | 7,0 |

| Skatt (mdkr) | 2,4 |

| Årets resultat (mdkr) | 8,0 |

| Utdelning (mdkr) ** | 3,5 |

| Återinvesteringar (mdkr) *** | 4,5 |

Redovisningen gäller för hela vård- och omsorgsbranschen år 2020.22

* Rörelsemarginal är andelen av varje omsatt krona som blir kvar för att täcka räntor, skatt och ge eventuell vinstutdelning.

** Utdelning/vinstuttag är avkastning på det kapital och andra resurser som ägarna till företaget har lånat ut till verksamheten.

*** Återinvesteringar är summan av det kapital som gått tillbaka till verksamheten, efter det att räntor och skatt har betalats och eventuell utdelning till ägarna skett.

ÖVERSKOTT

Den privat drivna vården och omsorgen omsatte drygt 148 miljarder kronor år 2020. Rörelsemarginalen – som anger hur stor del av varje omsatt krona i en verksamhet som blir kvar för att täcka räntor, skatt och ge eventuell vinstutdelning – var 2020 i genomsnitt 7,0 procent.23 Det ligger i linje med övriga näringslivet.

UTDELNING

Möjligheten till vinstutdelning skapar investeringsvilja i välfärden. Genom utdelning kan de som har satsat i företaget få ränta på sina pengar och kompensation för risker och uppoffringar. Likaså kan de som inte haft möjlighet att ta ut marknadsmässig lön få ersättning. Vinstutdelningen 2020 var totalt 3,5 miljarder kronor, vilket motsvarar 2,4 procent av omsättningen. Huvuddelen av utdelningen skedde i små företag och i kooperativt ägda företag.24

ÅTERINVESTERING

De företag som gick med vinst 2020 återinvesterade 4,5 miljarder kronor i verksamheten. Bland de största vårdföretagen är det vanligt att man återinvesterar hela eller merparten av sin vinst.25

Pengarna kan användas för att ytterligare utveckla verksamheten, exempelvis för att anställa fler, köpa in ny utrustning eller skapa en buffert för framtiden. De kan också användas för att utveckla nya verksamheter som kommer till nytta för patienter och brukare.

NYINVESTERINGAR

Att tillföra ett företag kapital från privata investerare kan vara ett möjligt eller nödvändigt alternativ för att upprätthålla, utveckla och/eller utöka verksamheten. Hur mycket pengar som varje år tillförs vård- och omsorgssektorn via privata investeringar är okänt.

De senaste åren har präglats av en stark investeringsvilja i relativt nyetablerade vårdgivare som erbjuder digital eller digifysisk vård. En genomgång av några av de större svenska aktörerna på området visar att de tillsammans tog in närmare 5 miljarder kronor externt kapital mellan 1 juni 2020 och 1 juni 2021.26

Det sker också investeringar i mer traditionella vårdverksamheter med ny teknik för att avlasta personalen, höja kapaciteten och öka patientsäkerheten. Det kan vara ny MR-röntgen med AI-teknik som kraftigt reducerar undersökningstiden och ökar patientkapaciteten för en klinik. Eller patientegen övervakning i vardagen genom mobila mätinstrument eller helt digitala lösningar i appar som kan leverera mer och bättre data till behandlande vårdpersonal.27

ERSÄTTNINGSNIVÅ

I valfrihetssystemen är tanken att kommun och region behandlar offentliga och privata vård- och omsorgsgivare likvärdigt. De får samma ersättning för sina brukare och patienter. Varje kommun och region beslutar själv om ersättningsnivåer, liksom om krav på uppdrag och kvalitet.

Kommuner och regioner väljer att upphandla många tjänster i pris- eller kvalitetskonkurrens enligt Lagen om Offentlig Upphandling (LOU), exempelvis särskilt boende för äldre och tjänster inom individ- och familjeomsorgen. För statlig personlig assistans gäller en nationellt fastställd ersättning, för kommunal assistans fastställer respektive kommun ersättningen.

UNDERSKOTT

Möjligheten att få verksamheten att gå runt påverkas av ersättningsnivån. När motsvarande offentlig verksamhet får gå med underskott blir villkoren för privata och offentliga vård- och omsorgsgivare inte längre likvärdiga.28

”När motsvarande offentlig verksamhet får gå med underskott blir villkoren för privata och offentliga vård- och omsorgsgivare inte längre likvärdiga.”

År 2019 gick de regiondrivna vårdcentralerna med underskott i 18 av 21 regioner. För år 2020 redovisar elva regioner ett positivt ekonomiskt resultat och tio regioner ett negativt. Dock är 2020 ett år som präglats av kraftiga tillskott av statliga medel för att klara pandemins påfrestningar. För åren 2011–2019 har den regiondrivna primärvården ett samlat underskott på närmare 3,4 miljarder.29

Den senast tillgängliga utvärderingen visar att i 7 av 10 kommuner med Lagen om Valfrihet (LOV) i hemtjänsten, som har redovisat sitt resultat för egen regi, gick den kommunala hemtjänsten med underskott.30 Sveriges kommuner går årligen med 10 till 12 procent i underskott på personlig assistans utförd i egen regi.31

Sju av tio kommuner med LOV i den kommunala hemtjänsten gick med underskott.

10. Sveriges Kommuner och Regioner (2022). Köp av verksamhet 2020

11. Grant Thornton (2020). Vårdrapporten – Hur mår den privata vård- och omsorgssektorn i Sverige?

12. Webbplatser för Attendo (www.attendo.se), Humana (www.humana.se), Ambea (www.ambea.se) hämtat maj 2022.

13. Retriever Business Insights (2022). En undersökning av samtliga vård- och omsorgsföretags årsredovisningar 2020.

14. Retriever Business Insights (2022). En undersökning av samtliga vård- och omsorgsföretags årsredovisningar 2020.

15. Grant Thornton (2020). Vårdrapporten – Hur mår den privata vård- och omsorgssektorn i Sverige?

16. Grant Thornton (2020). Vårdrapporten – Hur mår den privata vård- och omsorgssektorn i Sverige?

17. SCB RAMS/Entreprenörskapsdatabas, uppgifter avser 2017.

18. SCB, Registerbaserad arbetsmarknadsstatistik (RAMS) 2022. Uppgifter avser 2020.

19. Eurostat 2021. Uppgifter avser 2020.

20. Eurostat 2021. Uppgifter avser 2020.

21. Vårdföretagarna (2018). Privat vård och omsorg – en integrationsmotor i vår tid.

22. Retriever Business Insights (2022). En undersökning av samtliga vård- och omsorgsföretags årsredovisningar 2020.

23. Retriever Business Insights (2022). En undersökning av samtliga vård- och omsorgsföretags årsredovisningar 2020.

24. Retriever Business Insights (2022). En undersökning av samtliga vård- och omsorgsföretags årsredovisningar 2020.

25. Retriever Business Insights (2022). En undersökning av samtliga vård- och omsorgsföretags årsredovisningar 2020.

26. Artikelsök i Dagens Industri, Di Digital och Breakit (14 juni 2021).

27. Sveriges Kommuner och Regioner (2019). Vårderbjudanden med digitala tjänster för ordinerad egenvård och hemmonitorering.

28. Vårdföretagarna (2020). En primärvård i balans? Kartläggning av underskott i regiondriven primärvård 2019.

29. Vårdföretagarna (2021). Vårdval och hållbara likvärdiga villkor? Kartläggning av ekonomiska resultat i regiondriven primärvård 2020.

30. Vårdföretagarna (2016). Hemtjänst med förhinder – villkor i kommuner med valfrihet. Rapport i rapportserien ”De dolda hoten mot mångfalden”.

31. Sveriges Kommuner och Regioner (2015). Koll på assistansen – En handledning för kommunens analys.